请注意,本文编写于 44 天前,最后修改于 44 天前,其中某些信息可能已经过时。

目录

宏观视野

众所周知人口老龄化,新生儿减少,喝奶的人也减少。

行业发展空间

产品

以液态奶为主,提供人体所需营养。

驱动方

乳制品是成熟行业,由需求驱动。

- 行业历史1:

- 第一阶段:乳业贫瘠期(1949-1978年)

- 第二阶段:乳业革新期(1979-1996年)

- 第三阶段:乳业发展期(1997-2007年)

- 第四阶段:乳业提质期(2008-2014年)

- 第五阶段:乳业兴盛期(2015-2019年)

- 第六阶段:乳业恢复期(2019年至今)

- 2022年中国人均乳制品消费量折合生鲜乳为42千克,约为世界平均水平的1/3。按照《中国居民膳食指南(2022)》中推荐的每日300―500克奶制品摄入量的最低水平计算,也仅达到推荐量的38.4%。2

行业增长指标

- 奶类产量

- 乳牛存栏

- 人均乳制品消费量

行业所处阶段

技术成熟度

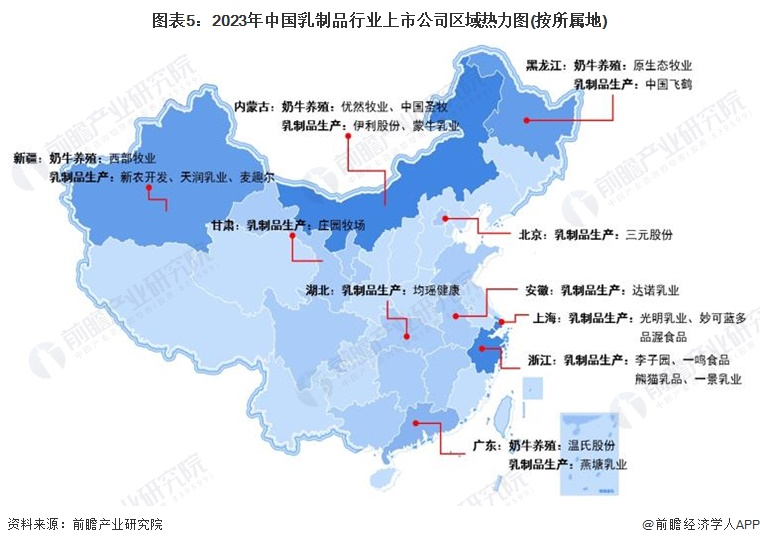

行业竞争格局

发展阶段

伊利、蒙牛双寡头格局稳固,占据乳制品市场份额超40%,区域性乳企市占率仅个位数。双寡头的发展目标已从抢份额增收入转为了保份额增利润,市场竞争或将放缓。

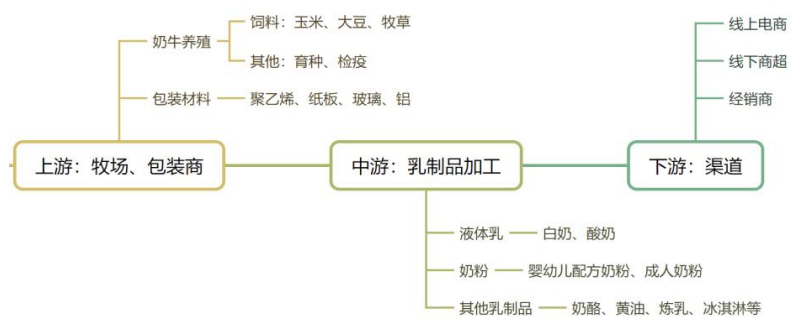

产业链

- 上游养殖近三年利润增长压力较大,预计后续将迎来改善。

- 中游乳企议价权较强,产业链整合保障奶源。

- 下游消费以常温液体乳为主。

参考日本发展路径,在乳制品市场增速放缓背景下,行业内卷加剧,推动健康化、差异化的高附加值产品势在必行,因此功能化酸奶或大有可为。

婴幼儿奶粉市场缩量,但现实好于预期,老年化奶粉市场需求增多,或将带来一定支撑。

伊利股份

商业模式

- 伊利这里有个不太好界定的,就是他们搞了好几家投资公司,按道理说这是跟乳制品没关系的,然而财报中又提到给养牛的农户提供了贷款,可以说又回到了主业上面。3

- 伊利股份主要是靠销售液态奶、奶粉、奶酪、冷饮和健康饮用水赚钱,不过饮用水不知道为啥好几年了还在初期阶段,现在的营收基本都是乳制品创造的。3

护城河

- 牧场在内蒙古,能养很多牛,自然环境优势。4

- 伊利的供应链是一套利益捆绑模式,就像格力跟经销商那样的利益共同体,除了绑定奶源、为奶源提供背书和融资优势外,最大的好处就是降低购奶成本,让伊利赢在起跑线上。3

公司文化

?

参考

- 乳制品行业深度:筑基已成,潜力犹存

- 中国乳制品行业的黄金时代落幕

- 【最全】2024年中国乳制品行业上市公司市场竞争格局分析 四大方面进行全方位对比

- 伊利股份的商业模式和竞争力思考浅见

- 乳制品系列报告二:鲜奶——以外鉴中,未来何去何从?

Footnotes

本文作者:jdxj

本文链接:

版权声明:本博客所有文章除特别声明外,均采用 BY-NC-SA 许可协议。转载请注明出处!

目录